- Industrie-LCD-Display

-

Industrial Products

- DC Servo Drive

- AC Servo Drive

- other

- Heidelberg

- FANUC

- IFM

- Meter

- CCD

- Membrane Keypad

- Film

- YOKOGAWA

- Card

- ABB

- MITSUBISHI

- FANUC

- KEYENCE

- BECKHOFF

- Honeywell

- HOLLYSYS

- FUJI servo drives

- HP

- solenoid valve

- thermostat

- Siemens adapter

- color oscilloscope

- Fujitsu connector

- CHELIC

- SMC

- CISCO

- INTEL

- Key board

- FAIRCHILD

- Der Aufsichtsrat

- Board

- Bearing

- other

- Control Panel

- Contactor

- Circuit

- Omron

- Relais.

- Der controller

- Optoelektronische schalter

- Optoelektronische sensoren

- Original

- Fan

- Motortreiber

- Endschalter

- Verstärker

- power supply

- LENZE

- Cable

- Encoder

- Sensor

- Transformator

- Fiber Optic Sensor

- Schutzrelais

- Temperaturregler

- Näherungsschalter

- Switch Sensor

- Siemens

- PCB

- HMI Touch-Glas

-

HMI-Vollautomat Ganze Einheit

- OMRON HMI Touch Panel

- Siemens HMI Touch Panel

- Mitsubishi HMI Touch Panel

- Allen-Bradley Automatisierung HMI Touch

- DELTA HMI Touch Panel

- EVIEW DELTA HMI Touch Panel

- KINCO DELTA HMI Touch Panel

- HITECH HMI Touch Panel

- WEINTECK HMI Touch Panel

- TECVIEW HMI Touch Panel

- WEINVIEW HMI Touch Panel

- PRO-FACE HMI Touch Panel

- SIMATIC HMI Touch Panel

- AMPIRE HMI Touch Panel

- HEIDELBERG HMI Touch Panel

- PANASONIC HMI Touch Panel

- PATLITE HMI Touch Panel

- KYOCERA HMI Touch Panel

- KEYENCE HMI Touch Panel

- WEINVIEW HMI Touch Panel

- HITECH HMI Touch Panel

- FUJI HMI Touch Panel

- HAKKO HMI Touch Panel

- SCHNEIDER HMI Touch Panel

- SAMKOON touch panel

- andere

- Module

- LCD Wechselrichter

- Membran Tastenfeld Schalter

- Winni Touch Screens

- Frequenzumrichter

- Servo Motor

- PLC

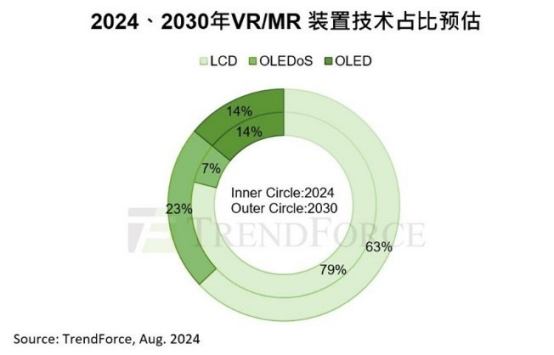

WINNI Album News Laut dem neuesten Bericht von TrendForce wird erwartet, dass das Versandvolumen von VR/MR-Geräten bis 2030 37 Millionen Einheiten erreichen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23 % zwischen 2023 und 2030. Unter diesen Geräten wird die OLEDoS-Technologie den High-End-Markt dominieren, wobei ihr Marktanteil voraussichtlich 23 % erreichen wird. Die LCD-Technologie wird weiterhin den Mainstream-Markt einnehmen und 63 % der augennahen Displays ausmachen.

Insbesondere wird die OLEDoS-Technologie aufgrund ihrer Vorteile einer hohen Auflösung und hohen Lichtausbeute von großen Herstellern wie Sony und Apple übernommen und dominiert den High-End-VR/MR-Markt. Aufgrund der komplexen CMOS-Herstellungstechnologie und der geringen Ausbeute sind die Produktionskosten von OLEDoS-Bildschirmen jedoch hoch, was ihre Verbreitung einschränken kann.

Andererseits wird die LCD-Technologie trotz der Herausforderungen, mit denen andere neue Anzeigetechnologien konfrontiert sind, durch kontinuierliche Optimierung und Modernisierung (z. B. Verbesserung der Flüssigkristallmaterialien und Verbesserung der Backplane-Technologie) weiterhin eine starke Wettbewerbsfähigkeit im mittleren bis unteren Marktsegment aufrechterhalten. Darüber hinaus nehmen chinesische Panelhersteller auch eine wichtige Position auf dem globalen LCD-Markt ein und festigen die dominierende Stellung der LCD-Technologie im Mainstream-Markt weiter.

TrendForce schätzt, dass die Auslieferungen von LCD-Near-Eye-Display-Produkten im Jahr 2024 6,8 Millionen Einheiten betragen werden, was einem Rückgang von etwa 5,6 % gegenüber 2023 entspricht. Auf dem Mainstream-Markt für augennahe Anzeigegeräte hat die LCD-Technologie dank Metas Überlegungen zum Preis-Leistungs-Verhältnis schon immer eine dominierende Stellung eingenommen. Diese Geräte streben jedoch weiterhin nach einer höheren Auflösung und Bildqualität, und LCD-Produkte, die nur über eine Anzeigespezifikation von 1.200 PPI verfügen, stehen bereits vor Herausforderungen durch andere Technologien.

TrendForce wies darauf hin, dass es bei verschiedenen komplexen LCD-Komponenten noch Optimierungspotenzial gibt. Beispielsweise wurde das Flüssigkristallmaterial verbessert, um Schwindelgefühle zu reduzieren, und die Backplane-Technologie wurde verbessert, um die Auflösung auf 1.500 PPI zu erhöhen. BOE hat viele Entwicklungsressourcen in die Anwendung von LCD in augennahen Displays investiert, sodass die Display-Spezifikationen von LCD in VR/MR-Geräten ständig aktualisiert und iteriert werden, was die starke Wettbewerbsfähigkeit dieser Technologie mittelfristig aufrechterhalten wird. bis zum Low-End-Markt.

Bei der OLED-Produktion kann das Leuchtmaterial nach dem Verdampfen den Bildschirm nicht vollständig bedecken, was den „Screen-Door-Effekt“ bei der Verwendung von VR/MR-Geräten leicht verstärken kann. Laut TrendForce ist die OLED-Technologie im High-End-Markt nicht so wettbewerbsfähig wie OLEDoS und ihr Preis-Leistungs-Verhältnis kann nicht mit dem von LCD-Produkten mithalten. Darüber hinaus hängt die Anwendung von OLED im VR/MR-Markt stark von bestimmten Herstellern ab , und seine Verbreitungsrate war lange Zeit begrenzt. TrendForce schätzt, dass der Technologieanteil von OLED am VR/MR-Markt von 2024 bis 2030 bei 13 bis 15 % bleiben wird.